- ПьНнЫбЫї

- ШЋеОЫбЫї

бдМАЧјПщСДММЪѕЃЌШЫУЧЭљЭљЛсСЊЯыЕНМгУмЛѕБвЁЂМгУмЫуЗЈЁЂЕуЖдЕуавщЁЂЭЖЦБЛњжЦЁЂЗжВМЪНзмеЫЕШЁЃЕЋвјааЪЧЗёПЩвдгІгУШЋВПЧјПщСДММЪѕ?БОЮФНЋМгвдбаЬжЃЌВЂДгШэМўКЭгВМўГіЗЂЃЌЯЕЭГВћЪіЧјПщСДММЪѕдкН№ШкСьгђЕФгІгУЃЌВЂЮЊЪ§зжЛѕБвЕФЗЂааЬсЙЉВЮПМЁЃ

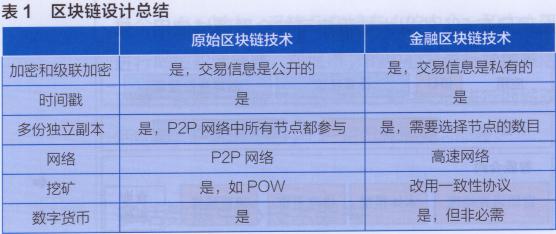

ИїН№ШкЛњЙЙЖдЧјПщСДММЪѕЕФЬЌЖШ

ЁЁЁЁЕБНёжюЖрН№ШкЛњЙЙМАЩчЛсзщжЏОљБэЪОжЇГжЧјПщСДММЪѕЃЌгЂЙњЪзЯЏПЦбЇЙЫЮЪДњБэгЂЙњЙйЗНгк2016ФъЗЂВМАзЦЄЪщЃЌЬсГіЃК

ЁЁЁЁЁяЗжВМЪНеЫВОЫуЗЈОпгаЕпИВадЕФДДаТЃЌПЩвдИФзЊЙЋЙВКЭЫНгаЗўЮёЃЌВЂЭЈЙ§ЙуЗКЕФгІгУЬсИпЩњВњСІЁЃ

ЁЁЁЁЁяЧјПщСДММЪѕгІИУЪзЯШдкеўИЎНјааГѕВНГЂЪдЁЃгЂЙњеўИЎНЈвщгЩВПГЄжїЕМНЈСЂеўИЎФкВПЕФЧјПщСДММЪѕЦНЬЈЃЌНЋ“еўИЎЪ§зжЗўЮё”зїЮЊеўИЎЙмРэЛњЙЙЃЌНЈСЂЧјПщСДММЪѕдИОАКЭТЗЯпЭМЁЃ

ЁЁЁЁЁягЂЙњбаОПЛњЙЙЧПЕїгІНјвЛВНЧПЛЏЭЖзЪЛљДЁбаОПЃЌвдБЃжЄЗжВМЪНеЫВОЕФАВШЋадЁЂПЩРЉеЙадЃЌВЂЬсЙЉЦфФкШнЕФе§ШЗаджЄУїЁЃ

ЁЁЁЁЁягЂЙњеўИЎашвЊНјвЛВНПМТЧШчКЮНЈСЂ“ЗжВМЪНеЫВОММЪѕЕФМрЙмПђМм”ЃЌМрЙмПђМмашвЊКЭЧјПщСДММЪѕЕФЪЕЯжКЭгІгУВЂааЗЂеЙЁЃ

ЁЁЁЁЁягЂЙњеўИЎКєЛНгыбЇЪѕНчКЭЙЄвЕНчКЯзїЃЌВЂШЗБЃеыЖд“ЗжВМЪНеЫВОМАЦфФкШнЕФЭъећадЁЂАВШЋадКЭвўЫНад”НЈСЂПЩВЮПМЕФБъзМЁЃБъзМАќРЈМрЙмвЊЧѓвдМАШэМўДњТыЁЃ

ЁЁЁЁЁягЂЙњеўИЎашвЊдкеўИЎФкВПЗЂеЙФмСІКЭММФмЁЃВЂХрбјвЛИіПчеўИЎЕФРћвцЙВЭЌЬхЃЌОлМЏИїжжЗжЮіКЭеўВпЭХЬхЃЌВњЩњКЭЗЂеЙЪЙгУАИР§ЁЂзЈвЕжЊЪЖЬхЯЕЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЕБЧАжюЖрН№ШкЛњЙЙШдЖдЧјПщСДММЪѕГжБЃСєЬЌЖШЃЌР§ШчХЗжоеЎШЏНсЫуЯЕЭГ(Euroclear)ЁЂУРЙњДцЙмаХЭаКЭНсЫуЙЋЫО(DTCC)вдМАШ№ВЈЫМЯы(RiPPIe Insight)ЁЃ

ЁЁЁЁEuroclearзюНќЗЂВМСЫАзЦЄЪщЁЖзЪБОЪаГЁЕФЧјПщСДММЪѕЁЗЃЌШЯЮЊЧјПщСДММЪѕжЛгадкШЗБЃПЩвдНтОіЪЕМЪЮЪЬтКѓВХФмБЛЙуЗКНгЪмЃЌФПЧАЯжгаЕФММЪѕШчжабыжЄШЏЭаЙмОпгагыЧјПщСДММЪѕЯрЭЌЕФЙІФмЁЃ

ЁЁЁЁDTCCШЯЮЊЧјПщСДММЪѕЃКУЛгаИФНјЯжгаЖдЪ§ОнЕФМьЫїЁЂВщбЏЛђЗжЮіЕШММЪѕЃЛУЛгагыЯжДњЪ§ОнПтвЛбљЕФЪ§ОнЫбЫїММЪѕЃЛУЛгаЬсЙЉИпЫйЗУЮЪЪ§ОнКЭЪ§ОнЗжЮіЕФММЪѕЃЛУЛгаећКЯЯжНёЕФЪ§ОнЙмРэЙЄОпЃЛУЛгаНтОіДѓЖрЪ§ДІРэЯЕЭГЕФЗЧЙІФмадашЧѓЁЃЭЌЪБЫћУЧШЯЮЊОЁЙмЧјПщСДММЪѕПЩФмДѓЗљЬсИпНсЫуаЇТЪЃЌЕЋашПМТЧЕФЮЪЬтШдКмЖрЃЌР§ШчХфЬзЕФЗЈТЩЛњжЦЁЂЪаГЁЕФШЯПЩЁЂзЪВњЙмРэвдМАЭЖзЪепЕФБЃЛЄЕШЃЛЖјЧвЪЙгУЗжВМЪНеЫБОЕФЗНЪННјааНсЫуЃЌашвЊДѓСПзЪН№ЁЃ

ЁЁЁЁШ№ВЈЫМЯыШЯЮЊЃЌШЫУЧЛсЗЂОѕЕЅДПЕФЧјПщСДММЪѕВЂЮовтвхЃЌБиаыЗЂЛгЦфдкФГИіаавЕЕФгІгУзїгУЃЌЖјНЋЦфгІгУгкН№ШквЕЫЦКѕЪЎЗжПЩааЁЃЫћУЧШЯЮЊЕБЧАММЪѕЕФВњвЕжЇГжЁЂЗчЯеЙмРэЛњжЦЁЂМрЙмЗНЪНКЭЖдвХСєЯЕЭГЕФМцШнЗЧГЃЭъБИЃЌЖрЪ§ЧјПщСДзЈМвЫљГЋЕМЕФЧјПщСДЕФгІгУМлжЕНіНіЪЧММЪѕЬНЬжЃЌЩаЮДДяЕНЪЕМЪгІгУГЬЖШЁЃетЬжТлОіВЛПЩрѓгкММЪѕБОЩэЃЌЖјгІЕБЧПЕїЦфгІгУЪєадЁЃ

ЁЁЁЁ

Н№ШкЧјПщСДгІгУашЧѓ

ЁЁЁЁБОЮФзлКЯПМТЧСЫEuroclearЁЂDTCCКЭЙњМЪНсЫувјаа(BIS)ЗЂВМЕФАзЦЄЪщЃЌЬсГіСЫН№ШкЧјПщСДММЪѕЯЕЭГЕФашЧѓЃЌМДЮДРДЪ§зжЛѕБвЗЂааБиаыМрЙмЕФШєИЩЮЪЬтЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌЕБЧАЕФЧјПщСДММЪѕдЖдЖДяВЛЕНДІРэН№ШкНЛвзЕФвЊЧѓЁЃдвђдкгкКмЖрМгУмЛѕБвШдУЛгаНтОіМрЙмЮЪЬтЁЃ

ЁЁЁЁBISЯъЯИСаОйСЫМрЙмЪ§зжЛѕБвЕФЙиМќЗНЗЈЃКаХЯЂЃЏЕРЕТШАИцЃЌШчЙЋЙВдЄОЏЃЛРћвцЯрЙиепМрЙмЃЌШчЪ§зжЛѕБвОжЛђНЛвзЫљМрЙмЃЛЭъБИЕФЗЈТЩЛњжЦЃЌЭЈЙ§ЗЈТЩНтЪЭШчКЮМрЙмЪ§зжЛѕБвЃЛЪЪЕБЕФМрЙмЛњЙЙЃЛХфЬзЕФМрЙмЗНЪНЃЌШчНћжЙЪЙгУЪ§зжЛѕБвНјааСуЪлНЛвзЁЃ

ЁЁЁЁХЗжовјааСЊУЫ(European Banking FederationЃЌEBF)еыЖдШчКЮЪЙгУМгУмЛѕБвНЈвщЃКеўИЎВПУХХфКЯаавЕВЮгыепЖдМгУмММЪѕЕФгАЯьНјааЦРЙРЃЛНЈСЂСМКУЕФМрЙмЗНЗЈЃЌШЗБЃгУЛЇЖдМгУмММЪѕЕФаХРЕЃЛЧПЛЏЖдНЛвзааЮЊЕФМрЙмЃЌВЮМћЗДЯДЧЎКЭЗДШкзЪЁЃВЂЧПЕївдвЛИіЯЕЭГЕФЗНЗЈРДНтОіетаЉЮЪЬтЁЃ

ЁЁЁЁЮвУЧжЊЕРЃЌН№ШкЯЕЭГгаИпЭЬЭТСПКЭЕЭбгГйЁЂАВШЋКЭвўЫНЁЂКЯЙцадЁЂПЩППадКЭГжајадЕШвЊЧѓЃЌЖјНЛвзЯЕЭГЕФЛжИДФмСІИќЪЧЙВЭЌашЧѓЁЃеыЖдЪ§зжЛѕБвЃЌBISЬсГіСЫЦфашЧѓдкгкАќРЈЩЬвЕФЃЪНЕФПЩГжајадЁЂАВШЋадЁЂПЩРЉеЙадЁЃЭЌбљЃЌаЇТЪЁЂГЩБОЁЂПЩгУадЁЂПчЙњНчЁЂвўЫНЁЂгЊЯњаХгўЕШЙиМќвЊЧѓЖМгІЕБКЩуНјРДЁЃ

ЁЁЁЁ

Н№ШкЧјПщСДММЪѕЕФЩшМЦ

ЁЁЁЁЕБЧАЧјПщСДММЪѕЕФЩшМЦжївЊАќРЈетМИИіЙиМќвЊЫиЃКМЖСЊМгУмЁЂЪБМфДСЁЂP2PЭјТчЁЂЭкПѓЁЂЖрЗнЖРСЂИББОЁЂЪ§зжЛѕБвЁЃдкЪ§ОнЛѕБвЗНУцЃЌШчЙћЧјПщСДММЪѕжаЕФеЫБОБэЪОзЪВњЃЌФЧУДеЫБОПЩвдгУРДЗЂВМЪ§зжЛѕБвВЂНјааН№ШкНЛвзЁЃЗбРћПЫЫЙ·ТэЖЁНтЪЭЫЕЃЌ“ЗжВМЪНЕФеЫБО”ПЩвдДДНЈЪ§зжЛѕБвЃЌВЛЪЧ“ЭкПѓЛњжЦ”ДДНЈЛѕБвЁЃзюдчЕФ“Ъ§зжЛѕБв”ГіЯждк16ЪРМЭЕФХЗжоЃЌЕБЪБЕФ“ЗжВМЪНЕФеЫБО”ЪЧБЃДцдквјааЯЕЭГжаЃЌЖјВЛЪЧдкФГжжЕчзгЪ§зжУННщжаЃЌвјааМвЪжЖЏЮЌГжеЫБОвЛжТадЁЃЕБЧАЪ§зжЛѕБв(МгУмЛѕБв)ЪЧДцдкгкЕчзгЪ§зжУННщжаЁЃШчБШЬиБвгУЭкПѓЛњжЦРДЮЌГжЗжВМЪНеЫБОЕФвЛжТадЃЌетжжавщЕФСгЪЦдкгкЫйЖШКмТ§ЁЃЧјПщСДММЪѕПЩвдЪЙгУЦфЫћЗНЗЈЮЌГжеЫБОЕФвЛжТадЃЌЮЊЪ§зжЛѕБвЗЂааПЩбщжЄЬсЙЉСЫвЛЖЈЕФзМдђЃЌР§ШчЪЙгУАнеМЭЅШнДэЧаЁЂвщ(Practical Byzantine Fault ToleranceЃЌPBFT)ЁЃ

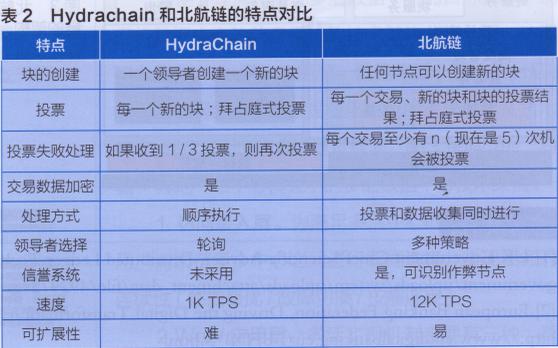

ЁЁЁЁетаЉЬиеїГіЯждкЕквЛДњМгУмЛѕБвЃЌМДБШЬиБвЃЌвдМАЕкЖўДњМгУмЛѕБвЃЌШчШ№ВЈБвЁЂБШЬиЙЩКЭвдЬЋЗЛЁЃШчНёЃЌаТЕФЧјПщСДММЪѕгаВЛЭЌЕФЩшМЦЃКГЌМЖеЫБОЯюФПгЩLinuxЛљН№ЛсЗЂЦ№ЃЛHydrachainЪЧвдЬЋЗЛЕФЫНгаЧјПщСДММЪѕЃЌЫќгаВЛвЛбљЕФЩшМЦЃЛББКНСДЪЧвЛжжаТЕФЫНгаЧјПщСДММЪѕЁЃ

ЁЁЁЁБЪепШЯЮЊЃЌЖдгкЧјПщСДдкН№ШкСьгђгШЦфЪЧЪ§зжЛѕБвЕФгІгУМрЙмЃЌПЩаХРЕЕФАВШЋадЁЂвўЫНЕФЧПЛЏБЃеЯКЭадФмЕФЬсЩ§(ЫйЖШЕШ)ЪЧЙиМќЁЃ

ЁЁЁЁ1ЃЎЪзЯШгІИУгаЭъБИЕФМгУмЛњжЦКЭПЩаХРЕЕФЪБМфДСЃКН№ШкЧјПщСДММЪѕашБЃЛЄНЛвзЕФвўЫНадЃЌвђДЫвЊЖюЭтдіМгАВШЋКЭвўЫНЛњжЦЁЃ

ЁЁЁЁ2ЃЎP2PЭјТчЃЏP2PМЦЫуЃКЦфПЩвдМђЕЅЖЈвхЮЊЭЈЙ§жБНгНЛЛЛРДЙВЯэМЦЫуЛњзЪдДКЭЗўЮёЃЌЖјЖдЕШМЦЫуФЃаЭгІгУВуаЮГЩЕФЭјТчЭЈГЃГЦЮЊ“ЖдЕШЭјТч”ЁЃP2PЭјТчВйзїОпгаФфУћЁЂЗЧжааФЛЏЕФЬиЕуЃЌдкP2PЭјТчЛЗОГжаЃЌГЩЧЇЩЯЭђЬЈБЫДЫСЌНгЕФМЦЫуЛњЖМДІгкЖдЕШЕФЕиЮЛЃЌећИіЭјТчвЛАуВЛвРРЕзЈгУЕФМЏжаЗўЮёЦїЁЃЭјТчжаЕФУПвЛЬЈМЦЫуЛњМШФмГфЕБЭјТчЗўЮёЕФЧыЧѓепЃЌгжЖдЦфЫћМЦЫуЛњЕФЧыЧѓзіГіЯьгІЃЌЬсЙЉзЪдДКЭЗўЮёЁЃЭЈГЃетаЉзЪдДКЭЗўЮёАќРЈЃКаХЯЂЕФЙВЯэКЭНЛЛЛЁЂМЦЫузЪдД(ШчCPUЕФЙВЯэ)ЁЂДцДЂЙВЯэ(ШчЛКДцКЭДХХЬПеМфЕФЪЙгУ)ЕШЁЃP2PЭјТчЛЗОГЯТЕФУПИіНкЕуМШЪЧПЭЛЇЖЫвВПЩвдЪЧЗўЮёЦїЃЌЖрТЗОЖЕФСЌНгЪЙЕУP2PЭјТчКмКУЕиБЃеЯгУЛЇвўЫНЁЃЕЋЖрНкЕуЕФЬиадЪЙЕУP2PЭјТчБШвЛАуЭјТчТ§ЁЃЫфШЛP2PЭјТчгаМЋЧПЕФШнДэадЃЌЕЋетвЛЬиадШДМЋвзЕМжТЭјТчЕЭадФмЁЃ

зїЮЊжЇГХБШЬиБвЗЂеЙЕФЕзВуММЪѕЃЌЧјПщСДЕФГіЯждЄЪОзХЛЅСЊЭјЕФгУЭОПЩФмДгДЋЭГ

ЩЬвЕвјааЗЂеЙЛЅСЊЭјН№ШкЃЌЦфЪЕЖдМШгаЕФММЪѕЬхЯЕЙцЛЎКЭЩшМЦЬсГіСЫаТЕФвЊЧѓЁЃ